2022, rok jako žádný jiný

Všechny grafy v interaktivní podobě jsou k nalezení na konci článku.

Rok 2022 byl jedním z neturbulentnějších a nejnepředvídatelnějších let od doby, kdy můžeme datovat vznik realitního trhu u nás. Osobně považuji rok 2022 za rok, který byl nejméně předvídatelným rokem za posledních 25 let, na trhu se během něj událo mnoho.

Jako lidé máme schopnost mnohem více vnímat nedávné události než to, co se stalo před delší dobou. Žijeme v rychlé době, a je proto pro nás nejdůležitější to, co se děje teď, co se stalo před týdnem, nebo co se stalo před měsícem. Ale to, co se událo před půl rokem už vnímáme jako velmi málo podstatné, a to, co se událo před rokem, už je vlastně historie. Je tedy naprosto logické, že si v prosinci 2022 už vůbec nepamatujeme stav, ve kterém se nacházel realitní trh v prosinci 2021. Pokud ale máme rok 2022 hodnotit zodpovědně, musíme to vzít jednoduše od začátku. Od ledna 2022, tedy od doby, kdy naprostá většina vlivů, které aktuálně negativně působí na vývoj českého realitního trhu, ještě nepůsobila.

Trh válcuje dominantní poptávka a je zcela vyprodán

Na začátku roku 2022 vrcholila poptávka po koupi nemovitostí a vrcholila obava z rostoucí inflace. Začaly růst ceny energií, krachovali někteří dodavatelé a začala probíhat diskuze o zastropování cen. Na trhu stále dominoval vliv extrémní poptávky a touhy po cihlách.

Ačkoliv už na konci roku 2021 začínaly růst úrokové sazby, jejich zvyšování zatím nemělo víceméně žádný dopad na hypoteční trh a komerční sazby. Průměrné úrokové sazby hypotečních úvěrů se sice začaly plíživě zvedat už v druhé polovině roku 2021, ale hranice tří procent nikoho neznepokojovala.

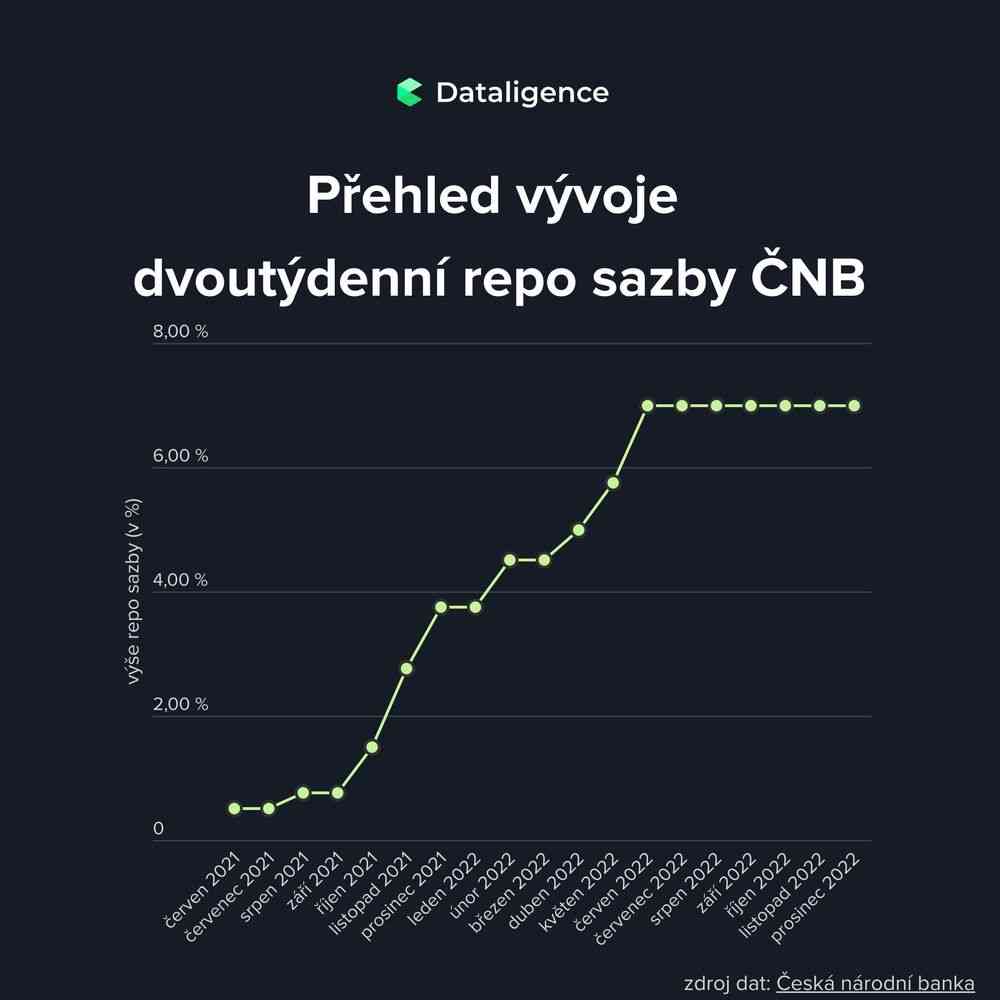

Naopak vědomí, že se sazby zvyšují, a to, že v průběhu prosince zvýšila ČNB základní repo sazbu z 2,75 % na 3,75 % znamenalo, že si v prvních měsících roku 2022 mnoho lidí zarezervovalo ještě sazby přijatelné a o to rychleji se snažili nakoupit nemovitosti, které na trhu byly. (viz graf Přehled vývoje dvoutýdenní repo sazby ČNB)

Trh byl tou dobou úplně vyprodán v segmentu starších i nových bytů. Přestože se bavíme o době jen 11 měsíců zpátky, jde o naprosto odlišnou situaci, než v jaké se nacházíme dnes. V lednu 2022 byly nízké úrokové sazby, vyprodané rezidenční nemovitosti a poptávka významně převyšovala nabídku. Málokdo si dokázal představit, co se stane v následujících měsících.

Do tohoto stavu trh směřoval už dlouhodobě, přibližně od poloviny roku 2020. Už tehdy přicházely první signály, že se roztáčí inflační spirála a zejména obyvatelé Prahy začali nakupovat nemovitosti evidentně právě z obavy znehodnocení svých úspor. Ze střednědobého hlediska se tento stav promítal kontinuálně od roku 2016 až do února roku 2022. Trvale rostla poptávka, úrokové sazby zůstávaly velmi nízko, přetrvávala omezená nabídka nemovitostí. Krize byla definovaná jako krize na straně nedostatečné nabídky. Tak začal rok 2022 - stejně, jako skončil ten předcházející a nikdo neměl jiná očekávání.

Období změn a zvratů

V následujících třech měsících (leden až březen 2022) však nastala šoková kumulace několika parametrů zároveň. Již v únoru 2022 došlo k dalšímu zvýšení repo sazby na 4,5 % a poměrně rychle se začaly zvyšovat sazby i u hypotečních úvěrů. I dopředu rezervované sazby bylo možné uplatnit jen v období ledna a února, ale v březnu už to prakticky možné nebylo.

Začala válka na Ukrajině, projevil se začátek energetické krize a zvyšující se náklady spojené s cenami energií.

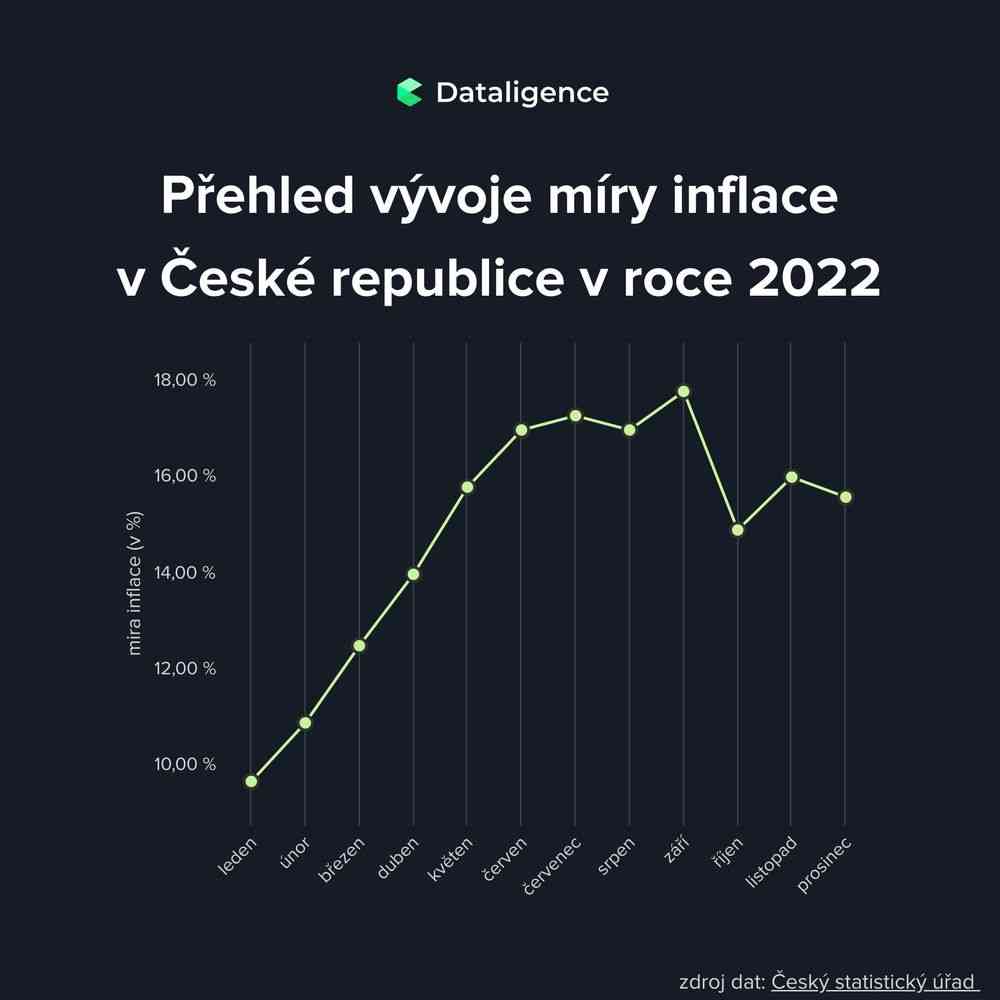

Ještě výraznější bylo tempo inflace, která vystřelila v první polovině roku 2022 do (z dlouhodobého pohledu) závratných výšin. (viz graf Přehled vývoje míry inflace) Došlo k naprosto nepředvídatelnému ekonomickému šoku, který se promítl i do šoku na trhu realit. A tak stejně rychle jako poptávka po nákupu nemovitostí vzrostla v druhé polovině roku 2020, tak se naopak na jaře 2022 poptávka ochlazuje.

Limity ČNB a jejich dopad na hypoteční a realitní trh

Od začátku dubna 2022 dochází k dalšímu přilití do ohně v oblasti (ne)dostupnosti bydlení tím, že začínají platit limity České národní banky. Do této chvíle šlo o doporučení, kterými se banky řídily, od 1. dubna 2022 dochází ke změně zákona a limity začínají být povinné. Nově se striktně uplatňuje nemožnost poskytovat úvěry s vyšším LTV než 80 % a současně se uplatňuje vysoký nárok na DSTI ve výši 45 %.

Tato striktní pravidla v kombinaci se skokovým zvýšením úrokových sazeb zapříčinila vynucené ochlazení poptávky. I přes nejistotu způsobenou válkou na Ukrajině, začínající energetickou krizi a vysokou inflaci lze předpokládat, že vzhledem k dlouhodobé setrvačnosti nálady na realitním trhu by na jaře ještě celá řada lidí prostřednictvím hypotéky nakoupila. Za této nové situace to ale už nebylo možné ani technicky, ani z hlediska úroků. Výše úroků v kombinaci se striktními pravidly ČNB znemožnila, aby řada žadatelů vůbec získala schválení hypotečního úvěru. Takže i když byl klient ochoten si úvěr vzít, tak na něj fakticky nedosáhl.

Strana poptávky se nám tedy zúžila na lidi, kteří nepotřebují ke svému záměru úvěr. Současně i zde musel převládnout strach nad ztrátou hodnoty peněz (kvůli růstu inflace) nad obecnou nejistotou. Nemovitost není rychle likvidním aktivem a riziko válečného konfliktu na území Evropy, kterému jsme za posledních 80 let zcela odvykli, klade otázku, jestli je investice do nemovitostí v tuto chvíli šťastnou volbou.

Toto všechno způsobilo propad poptávky o desítky procent, který se ale zatím neprojevil na vývoji cen nemovitostí. Základní kombinace faktorů, na kterou nesmíme zapomínat (naopak ji musíme připomínat), je to, že začátek roku 2022 byl ve znamení zcela vyprodaného rezidenčního trhu a extrémního převisu poptávky nad nabídkou. Trh se zastavil v okamžiku, kdy nebylo téměř co nabízet, takže i když z trhu ubylo významné procento kupujících, ještě nebyl důvod k tomu, aby začaly klesat ceny.

Opravdu můžeme čekat pokles cen?

O případném poklesu cen se můžeme bavit až ve chvíli, kdy se nejenom vyrovná nabídka s poptávkou, ale nastane převis nabídky nad poptávkou. Diskuze o dopadu poklesu poptávky na vývoj cen nastala už v polovině minulého roku, ale ani ve druhém, ani ve třetím čtvrtletí stále nic nenasvědčovalo tomu, že by měly ceny klesat. Zastavil se sice jejich mezikvartální růst a významně se snížil počet zájemců o pořízení bydlení, ale nijak dramaticky se nezvýšil počet těch, kteří nabízí své nemovitosti k prodeji.

Jednoduše šok nastal v době, kdy byl trh silně růstový a vyprodaný. Nastalo tedy pouze zpomalení obchodování. Na trhu stále chybí větší množství “zoufalých nabídek” od prodávajících, kteří by byli pod tlakem a byli víceméně nuceni cenu výrazně snížit. Nerovnovážný stav by se tak mohl otočit na druhou stranu až ve chvíli, kdy by na trh přišlo velké množství bytů od lidí, kteří by potřebovali prodat rychle a pod tlakem.

Zde je ale dobré si připomenout jednu věc z hypotečního trhu. Právě to, že komerční úrokové sazby začaly mírně růst už v roce 2020 a první polovině roku 2021 zapříčinilo, že vznikla už tehdy dlouhodobá poptávka po refinancování hypoték a fixacích nízkých úrokových sazeb na co nejdelší dobu.

Zjednodušeně řečeno – kdo mohl, tak refinancoval nebo refixoval úvěr na dalších pět až deset let se sazbou v rozpětí 2 až 3 %. Tito klienti dnes z hlediska hypotéky nejsou pod tlakem, aby museli svou nemovitost prodávat z důvodu nedostatečných prostředků na splátky. Samozřejmě existují klienti, kteří si toto neuvědomili a nyní mohou mít problémy s dramaticky vyšší úrokovou sazbou, a tedy i splátkou hypotéky. Naštěstí množství lidí, kterých se toto týká, je významně menší, než by nejspíše bylo, kdybychom za sebou neměli rok 2020 a 2021.

Ačkoliv se na konci roku 2022 růst cen zastavil, popř. v některých lokalitách nastal i mírný pokles, tak když se podíváme na meziroční srovnání, aktuální ceny jsou stále výrazně vyšší než v lednu 2022. Přestože bychom mohli očekávat nějaké turbulence, ceny se nyní příliš nemění, spíše kolísají na stejných hodnotách.

A když k poklesu dojde, na jakou hodnotu ceny klesnou? Neklesnou nejspíš ani na úroveň roku 2021 nebo 2020, natož na hodnoty roku 2019. Pokud by ceny klesly na úroveň roku 2019, nastal by totiž pokles o 60 %, a to opravdu očekávat nemůžeme. Nikdo neumí říct, od jakého okamžiku by ceny měly začít opravdu konstantně klesat, natož na jakou hodnotu by se až mohly snížit.

Staví se málo a nejspíš bude ještě míň

Na tomto místě je třeba zmínit ještě jeden podstatný fakt. Tím je dlouhodobý deficit výstavby nových bytů, který platí jak pro Prahu, tak pro většinu velkých měst. Za posledních 30 let máme nashromážděný dlouhodobý výpadek ve výstavbě nových bytů. Nikdy jsme se z hlediska výstavby jako země nedostali na úroveň 70. nebo 80. let. Česká republika dlouhodobě nereflektuje demografický vývoj, což má za dlouhodobý důsledek mimo jiné to, že se lidé stěhují do velkých měst a vzniká tak významný rozdíl mezi potřebou bydlení ve městech a na venkově. Jednoduše ve městech stavíme nedostatečně rychle, ceny nemovitostí tam tedy rostou a na venkově nemovitosti tolik nevyužíváme k bydlení, ale více k rekreaci, takže tam ceny nemovitostí mohou klesat.

Právě to, jestli stavíme dostatek nových bytů a obnovujeme bytový fond, má významný vliv na to, jestli při poklesu poptávky více či méně klesají ceny bytů. Jestliže málo stavíme, tak výkyvy v cenách bytů budou významně menší než kdyby byl na trhu nově postavených bytů dostatek. A nyní jsme opět v situaci, kdy nám hrozí ve výstavbě nových bytů další mimořádný výpadek.

Možné důsledky situace ve které se nyní nacházíme bych přirovnal k letům 2009 až 2014, kdy základním důsledkem bylo to, že se zbrzdila výstavba nových bytů. To v horizontu tří až pěti let znamenalo, že jsme se dostali do dlouhodobé a vleklé krize na straně nabídky. A tento scénář je bohužel nyní úplně stejně reálný. Pokud se přestane stavět, přestane se obchodovat a přestane se prodávat, pak to nebude znamenat, že se na trh budou hrnout další a další byty. Naopak to bude znamenat, že se pro trh neotevřou nové projekty, které by se za normálních okolností začaly stavět.

Ve chvíli, kdy se zpomalí proces dodávání nové volné zásoby bytů na trh, dojde k tomu, že se dříve nebo později dostaneme opět do stavu, kdy nebudeme mít dostatečné množství volné nabídky. Jestliže nám klesne volná nabídka v Praze z 5 000 na 3 000 bytů, vrátí se opět krize nabídky a pomalu se pomyslně vrátíme do stavu například v roce 2021.

A jak to bude dál v roce 2023?

Jediným smysluplným řešením, které povede z této dlouhodobé pasti je podle mého názoru promyšlená výstavba nových bytů ve velkých městech, tam, kde je jich dlouhodobý nedostatek. A to v návaznosti na sledování a vyhodnocování demografického vývoje ČR ze strany státu. Jedině zvýšení nabídky v místech, kde dlouhodobě převažuje poptávka může vést k omezení nekontrolovaného růstu cen a dlouhodobě lepší dostupnosti bydlení.